2016年1—8月融资租赁ABS现状

- 分类:行业动态

- 作者:

- 来源:

- 发布时间:2016-09-19 17:01

- 访问量:

【概要描述】从监管机构、主管部门、从业范围等角度划分,我国融资租赁分为金融租赁、融资租赁内资试点企业及融资租赁外资企业,相对应的融资租赁ABS的发行又分为银行债权类与企业债权类两种,因此从广义上看我国融资租赁企业ABS的发行分为两种:银行CLO(Collaterized Loan Obligation)与企业ABS,银行CLO的发行由银监会主管,企业ABS的发行由证监会主管;其中银行CLO又由于发行备案与监管

2016年1—8月融资租赁ABS现状

【概要描述】从监管机构、主管部门、从业范围等角度划分,我国融资租赁分为金融租赁、融资租赁内资试点企业及融资租赁外资企业,相对应的融资租赁ABS的发行又分为银行债权类与企业债权类两种,因此从广义上看我国融资租赁企业ABS的发行分为两种:银行CLO(Collaterized Loan Obligation)与企业ABS,银行CLO的发行由银监会主管,企业ABS的发行由证监会主管;其中银行CLO又由于发行备案与监管

- 分类:行业动态

- 作者:

- 来源:

- 发布时间:2016-09-19 17:01

- 访问量:

一、2016年至今融资租赁ABS产品发行概况

(一)本文的统计口径

从监管机构、主管部门、从业范围等角度划分,我国融资租赁分为金融租赁、融资租赁内资试点企业及融资租赁外资企业,相对应的融资租赁ABS的发行又分为银行债权类与企业债权类两种,因此从广义上看我国融资租赁企业ABS的发行分为两种:银行CLO(Collaterized Loan Obligation)与企业ABS,银行CLO的发行由银监会主管,企业ABS的发行由证监会主管;其中银行CLO又由于发行备案与监管部门的不同又可以细分为银行交易商协会ABN与狭义上的银行CLO。因此本文将广义上的银行CLO与企业ABS均纳入统计范围中,统计期限为2016年1月1日至2016年8月17日。

(二)2016年前8个月融资租赁ABS发行概况

按照上述统计口径,2016年前8个月融资租赁ABS发行总额为6255240.143万元,其中远东国际租赁2016年6月在中国银行间市场交易商协会注册信托型资产支持票据(ABN),发行总额20.68亿,其中优先级A总额175740万元,利率3.75%;优先级B总额18730万元,利率5.99%,劣后12330万元。另外银监会主管的ABS发行总额为926643.3349万元,证监会主管的ABS发行总额为5121796.81万元,具体情况见下图。

二、2016年至今融资租赁ABS发行详细状况

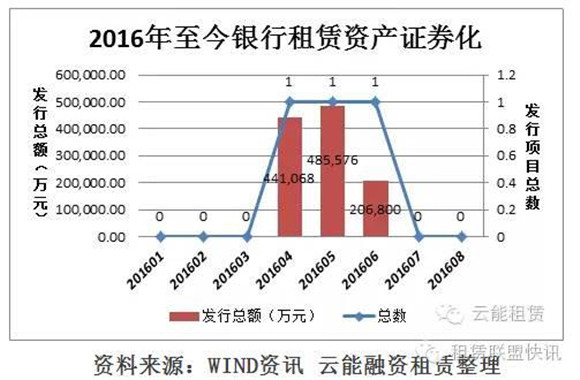

(一)银行CLO发行统计

2016年1月1日至今,融资租赁ABS产品发中银行CLO的发行项目数较少,仅于4、5、6月各发行1个,金额分别为441068

万元、485576万元、206800万元。

(二)企业ABS发行统计

与银行CLO相对比,证监会主管的融资租赁ABS发行的总额与发行项目数远远多于银行CLO的发行。每个月均有发行,其中发行项目数最多的是2016年3月份,发行项目数为15个,但发行总金额最多的却是2016年6月份,发行总额为1359354万元。具体每月发行项目数与发行总额见下图。

2016年1月1日至今,融资租赁ABS产品发中银行CLO的发行项目数较少,仅于4、5、6月各发行1个,金额分别为441068

万元、485576万元、206800万元。

(二)企业ABS发行统计

与银行CLO相对比,证监会主管的融资租赁ABS发行的总额与发行项目数远远多于银行CLO的发行。每个月均有发行,其中发行项目数最多的是2016年3月份,发行项目数为15个,但发行总金额最多的却是2016年6月份,发行总额为1359354万元。具体每月发行项目数与发行总额见下图。

(四)融资租赁ABS票面要素分析

融资租赁ABS发行中,由于原始权益人不同、标的物差异等因素,票面要素如计息方式、债券加权期限也存在较大差异,即使是同一原始权益人与发行人,由于债券的结构化设计,其债券利率与加权期限也存在着较大的差异,为此本文并没有对每只债券的票面要素进行分析,而是对不同评级债券的计息方式,如采用固定还是浮动利率或预期收益的方式进行分析。其中评级为AAA的债券,采用固定利率方式的,利率多在2.98至4.7%之间,而预期收益率多在3.68至6.5之间(易汇A2的预期收益率最高,为7.5%,与其它AAA评级债券的利率存在较大差异),加权期限在0.19至3.94年间,其它AA+、AA、A+评级债券的对应的计息方式、加权期限具体情况如下表。

三、融资租赁ABS存折的问题

(一)发行市场分割

由于我国融资租赁分为金融租赁与融资租赁企业,其主管部门与适用的法律法规存在差异,融资租赁ABS发行市场分割严重,如绝大多数融资租赁企业只能在证监会主管的上交所与深交所发行ABS产品。

(二)“血统论”盛行

在融资租赁市场上“血统论”盛行,这主要体现的两个方面,一是金融租赁企业的融资成本较低,对于金融租赁企业而言,其发起方与股东一般具有银行背景,具有信息优势,二是部分金融租赁企业还可以进入银行间拆借市场,融资成本较低,与此同时,这些金融租赁企业在ABS发行时,其在路演与主承销商选择等方面具有其它融资企业不可比拟的优势。

(三)融资租赁ABS发行冷热不均

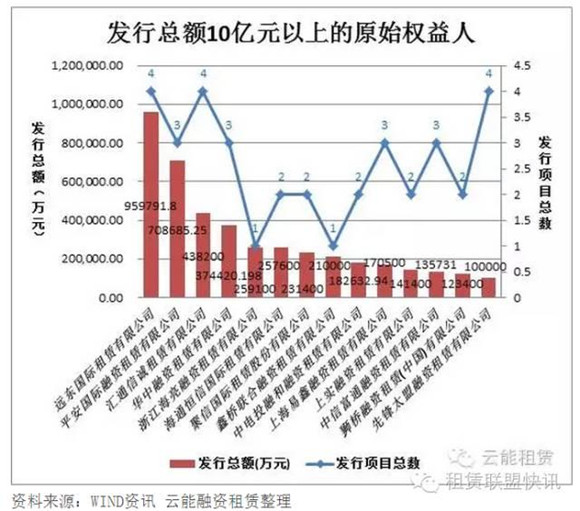

融资租赁企业ABS发行冷热不均主要体现在以下几个方面,一方面按照统计口径看,我国融资租赁企业已经近6000家,但在2016年过去的近8个月间,仅有几十家发行ABS产品进行直接融资;二是在这几十家发行ABS产品进行直接融资的企业中,发行金额也存在很大的差异,远东租赁过去近8个月内,直接融资规模在百亿元,而发行金额最小的仅有1.1亿元,另外总发行金额为500多亿,但前14家发行金额在10亿元以上的企业,其发行总额便有400多亿。以上方面充分反应了融资租赁企业ABS发行冷热不均的情形,也从侧面反应了融资租赁企业其融资能力存在较大的差异,在这种情况下,今后融资租赁企业可能会出现强者恒强的局面,进而形成垄断。(文章来源:融资联盟快讯)

友情链接

友情链接:

地址:山东省济南市高新区舜华东路212号 行政类咨询电话:0531-81922226

业务类咨询电话:0531-81922222 邮箱:gtzlzhb@163.com