资产证券化的突破与创新专题讨论

- 分类:租赁业务

- 作者:

- 来源:

- 发布时间:2015-04-13 17:07

- 访问量:

【概要描述】从2005年中国开展资产证券化试点以来,尤其是2012年第三次试点重启,中国的资产证券化市场发展迅速,截至2014年底,资产证券化的发行规模逾3000亿。2014年底,银监会和证监会分别发文,决定资产证券化由审批制改为备案制,资产证券化有望进一步爆发,这一新兴业务模式再次吸引了市场的广泛关注。

资产证券化的突破与创新专题讨论

【概要描述】从2005年中国开展资产证券化试点以来,尤其是2012年第三次试点重启,中国的资产证券化市场发展迅速,截至2014年底,资产证券化的发行规模逾3000亿。2014年底,银监会和证监会分别发文,决定资产证券化由审批制改为备案制,资产证券化有望进一步爆发,这一新兴业务模式再次吸引了市场的广泛关注。

- 分类:租赁业务

- 作者:

- 来源:

- 发布时间:2015-04-13 17:07

- 访问量:

从2005年中国开展资产证券化试点以来,尤其是2012年第三次试点重启,中国的资产证券化市场发展迅速,截至2014年底,资产证券化的发行规模逾3000亿。2014年底,银监会和证监会分别发文,决定资产证券化由审批制改为备案制,资产证券化有望进一步爆发,这一新兴业务模式再次吸引了市场的广泛关注。

税收,是资产证券化业务中的关键。从美国的经验来看,自《1986年税收改革法》推出REMIC载体,并在之后又推出FASIT载体之后,由于有了税收的优惠,资产证券化业务在美国大规模开展起来。因此,可以说税收是资产证券化发展过程中最主要的限制性因素。在中国,虽然财政部和国税总局在2006年联合颁布了“财税[2006] 5号文”,对信贷资产证券化的税收处理提供了指导,但税收问题仍在一定程度上困扰着我国资产证券化业务的开展。首先,“5号文”仅对税收政策做出了规定,但对于具体税收申报等操作事宜并没有详细规范;其次,“5号文”中对营业税的规定较为粗略,而在实务中营业税的重复征收提高了业务开展的成本,是资产证券化业务的主要税收障碍。此外,“5号文”仅对信贷资产证券化有效,而对企业资产证券化,目前还没有相关税收法规,使参与机构在业务开展过程中面临多重限制和不确定性。在这次两会期间,多位代表提交了证券化税收有关的提案,使这一问题再次引起大家的重视。在此背景下,我们对中国资产证券化的税务问题进行一次梳理,为进一步的讨论提供基础。

一、资产证券化的税收

资产证券化交易涉及的税种主要包括营业税、所得税、印花税。证券化交易涉及的应纳税环节包括发起机构将资产转让给受托机构、受托机构发行资产支持证券、取得项目收益、投资者买卖资产支持证券、中介服务机构收取服务费等环节。基于“5号文”中的税收规定,上述各环节的税收处理梳理如下。

(一)将信贷资产转让给受托机构

1. 交易过程

这一交易过程中主要就资产出表、真实销售的情况考虑税收影响。如果发起机构未将资产出表,上述交易环节一般也不被认同为资产转让,一般也无需做税务处理。

2. 印花税

根据“5号文”的规定,发起机构将信贷资产信托予受托机构时,双方签订的信托合同暂不征收印花税。发起机构、受托机构因开展信贷资产证券化业务而专门设立的资金账簿暂免征收印花税。

3. 营业税

“5号文”未明确上述交易中的营业税处理。市场上目前有两类声音,一类认为转让价格超出资产本金部分应按利息收入征收营业税,这主要考虑转让价格主要由本金及利息的折现值构成。另一类主流观点认为债权转让不在营业税税目中,债权资产的转让行为应不征收营业税。在法规未明确的情况下,发起人可能需和主管税务机关沟通这一事宜。

4. 企业所得税

根据“5号文”的规定,发起机构转让资产取得的收益应缴纳企业所得税,发生的损失可按企业所得税的政策规定扣除;发起机构赎回或置换已转让的资产,按现行企业所得税有关转让、受让资产的政策规定处理。

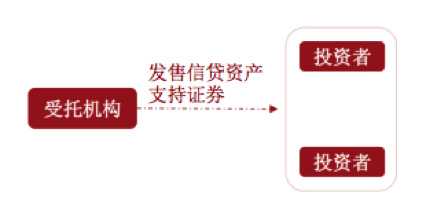

(二)发行资产支持证券

1. 交易过程

这一交易过程中主要就资产出表、真实销售的情况考虑税收影响。如果发起机构未将资产出表,上述交易环节一般也不被认同为资产转让,一般也无需做税务处理。

2. 印花税

根据“5号文”的规定,发起机构将信贷资产信托予受托机构时,双方签订的信托合同暂不征收印花税。发起机构、受托机构因开展信贷资产证券化业务而专门设立的资金账簿暂免征收印花税。

3. 营业税

“5号文”未明确上述交易中的营业税处理。市场上目前有两类声音,一类认为转让价格超出资产本金部分应按利息收入征收营业税,这主要考虑转让价格主要由本金及利息的折现值构成。另一类主流观点认为债权转让不在营业税税目中,债权资产的转让行为应不征收营业税。在法规未明确的情况下,发起人可能需和主管税务机关沟通这一事宜。

4. 企业所得税

根据“5号文”的规定,发起机构转让资产取得的收益应缴纳企业所得税,发生的损失可按企业所得税的政策规定扣除;发起机构赎回或置换已转让的资产,按现行企业所得税有关转让、受让资产的政策规定处理。

(二)发行资产支持证券

1. 交易过程

2. 印花税

“5号文”明确规定,受托机构发售资产支持证券及投资者买卖资产支持证券暂免征收印花税。因此,在发行资产支持证券过程中,受托机构和投资者都无需缴纳印花税。

3. 营业税

“5号文”未明确规定受托机构发行资产支持证券的过程是否需要缴纳营业税。

一般而言,营业税的征收针对买卖金融商品,投资、购入金融商品不属于营业税应税行为。投资者购买资产支持证券作为投资、购入金融商品行为,一般不需要缴纳营业税。

4. 企业所得税

此环节不涉及企业所得税。

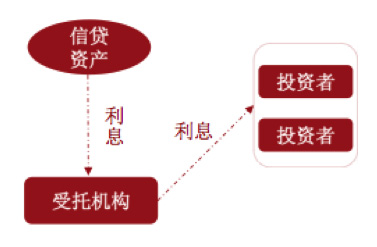

(三)取得项目收益

1. 交易过程

2. 印花税

此环节不涉及印花税。

3. 营业税

“5号文”规定,对受托机构从其受托管理的信贷资产信托项目中取得的贷款利息收入,全额征收营业税。实务操作中项目收益容易引起多重营业税问题,特别在资产不出表的情况下,发起人收到利息收入需要缴纳营业税,而根据上述规定,受托机构取得项目收益还需缴纳营业税,造成同一笔收入被重复征收营业税。

“5号文”对投资者从受托机构取得的利息收入没有明确规定。一般情况下,这一部分收入并不缴纳营业税。

4. 企业所得税

“5号文”规定,对信托项目收益在取得当年向资产支持证券的机构投资者分配的部分,在信托环节暂不征收企业所得税;在取得当年未向机构投资者分配的部分,在信托环节由受托机构按企业所得税的政策规定申报缴纳企业所得税;对在信托环节已经完税的信托项目收益,再分配给机构投资者时,对机构投资者按现行有关取得税后收益的企业所得税政策规定处理。

实务中,基本按照上述规定操作,但对于年末未分配的信托利益,由信托申报缴纳企业所得税这一做法,并不被投资者广泛接受。

(四)投资者买卖资产支持证券

1. 交易过程

2. 印花税

“5号文”规定,投资者买卖信贷资产支持证券暂免征收印花税。

3. 营业税

“5号文”中关于营业税的规定“对金融机构投资者买卖信贷资产支持证券取得的差价收入征收营业税;对非金融机构投资者买卖信贷资产支持证券取得的差价收入,不征收营业税” 已被废除。由于营业税条例在2009年修订后要求所有机构投资者买卖金融商品缴纳营业税,理论上来讲,不论投资者是否金融机构,买卖信贷资产支持证券取得的差价收入均需要缴纳营业税。

4. 企业所得税

“5号文”规定,机构投资者买卖信贷资产支持证券获得的差价收入,应当按照企业所得税的政策规定计算缴纳企业所得税,买卖信贷资产支持证券所发生的损失可按企业所得税的政策规定扣除。

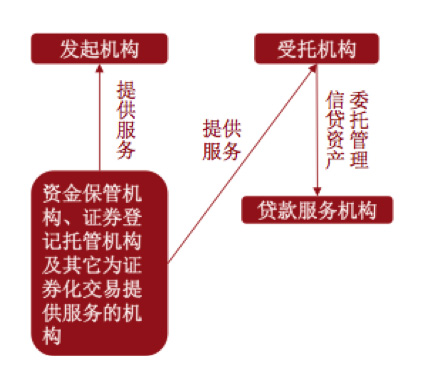

(五)中介服务机构收取服务费

1. 交易过程

2. 印花税

“5号文”规定,受托机构委托贷款服务机构管理信贷资产时,双方签订的委托管理合同暂不征收印花税;发起机构、受托机构在信贷资产证券化过程中,与资金保管机构、证券登记托管机构及其他为证券化交易提供服务的机构签订的应税合同,暂免征收发起机构、受托机构应缴纳的印花税。

根据此规定,发起机构和受托机构不需要缴纳印花税。而其它中介机构则未享受免缴的优惠政策,但由于其它中介机构所签署的服务合同,一般属于非应税合同,因此,其它中介机构在签署服务合同时,也都无需缴纳印花税。

3. 营业税

“5号文”规定,贷款服务机构取得的服务费收入、受托机构取得的信托报酬、资金保管机构取得的报酬、证券登记托管机构取得的托管费、其他为证券化交易提供服务的机构取得的服务费收入,应按现行营业税的政策规定缴纳营业税。

因此,上述机构需要就服务所得收入,全额缴纳营业税(税率5%)。对于实施营改增的企业来说,上述收入则应全额作为销项缴纳增值税(税率6%)。

4. 企业所得税

“5号文”规定,贷款服务机构取得的服务收入、受托机构取得的信托报酬、资金保管机构取得的报酬、证券登记托管机构取得的托管费、其他为证券化交易提供服务的机构取得的服务费收入,均应按照企业所得税的政策规定计算缴纳企业所得税。也就是说,上述收入应并入服务机构当年的所得税应税收入,扣除费用、成本、损失后,缴纳企业所得税。

(六)税收操作过程中的注意事项

受托机构和证券登记托管机构应向其信托项目主管税务机关和机构投资者所在地税务机关提供有关信托项目的全部财务信息以及向机构投资者分配收益的详细信息。

机构投资者从信托项目清算分配中取得的收入,应按企业所得税的政策规定缴纳企业所得税,清算发生的损失可按企业所得税的政策规定扣除。

二、证券化交易中主要问题及未来增值税处理前瞻

(一)特殊目的实体税收地位

由于信托、资管等计划只是一种法律合同关系,国内的相关法规并没有明确其税收地位,目前未获得纳税主体地位。各种计划税收主体地位的缺失在实务中带来各种各样的问题。虽然“5号文”对信贷资产证券化中特殊目的实体的税收处理进行了专门的规定,即由受托机构按规定申报缴纳,但仍然没有对信托计划本身的纳税地位进行说明,而且,这一规定也没有明确受托机构以谁的名义申报应税收入。

(二)发票开具

当交易结构中设计发票开具的问题时,会使问题变得更为复杂。

例如,在基础资产涉及增值税时,由于涉及到增值税的进项销项抵扣,就存在发票开具的问题。典型的例子是租赁资产证券化业务。在租赁资产证券化业务中,由于承租人支付的租赁款适用增值税,承租人就会要求获得增值税专用发票以便其进行进项抵扣。如果承租人没有获得增值税发票,则承租人的销项增值税负担将大幅上升。

问题是:增值税发票由谁来开具?首先,信托计划不是纳税主体,因此无法开具增值税发票;其次,信托公司作为营业税纳税主体,也不能开具增值税发票;而发起人如果继续承担开票的义务,则影响资产出表。

即使在某些地区,税务机关允许发起机构在资产出表的基础上,作为服务机构,代为开具增值税发票,问题在于服务机构在不拥有资产的前提下开具发票在法律上是否合理;此举的另外一个问题当信托计划向最终投资人支付信托收益后,投资人应向谁开具增值税发票,如果向信托计划开具发票,则增值税的抵扣链条不完整,如果向服务机构开具增值税发票,在法律上不合理。

我们认为,解决增值税发票问题,给予特殊目的实体纳税主体是可行的方法之一。

(三)双重征税

“5号文”规定,对受托机构从其受托管理的信贷资产信托项目中取得的贷款利息收入,应全额征收营业税。这可能会造成营业税重复征税的问题。主要是由于发票开具等原因,发起人可能就利息收入缴纳营业税,而根据“5号文”规定,同一笔收入将由受托机构再次全额缴纳营业税,造成重复征税。

当然,在实际操作过程中,发起机构和受托机构会与税务机关协商,约定由其中一方缴纳营业税,避免上述问题。但如果发起机构和受托机构所属税务机关在不同属地时,税务机关考虑到税源的问题,将使沟通成本升高。这一问题,在营改增后,将有望得到解决。

(四)企业资产证券化业务税收处理

“5号文”仅对信贷资产证券化有效,而对于企业资产证券化理论上并不适用。因此,从政策方面有待于对企业资产证券化产品出台相关税收政策以明确税收处理。考虑到企业资产证券化产品的多样性,相关部门可以考虑就其中的几类出台相关税收法规以明确税收处理。

(来源:葛乾达 普华永道税务部高级经理,普华永道上海金融税组核心成员,中国注册会计师、注册税务师)

友情链接

友情链接:

地址:山东省济南市高新区舜华东路212号 行政类咨询电话:0531-81922226

业务类咨询电话:0531-81922222 邮箱:gtzlzhb@163.com